Goodbye ultraexpansive Geldpolitik, welcome ultrarestriktive Geldpolitik - GLKB

Goodbye ultraexpansive Geldpolitik, welcome ultrarestriktive Geldpolitik

Nationalbanken läuten Zinswende ein

Der starke Anstieg des Preisniveaus hat die Zentralbanken weltweit überrascht. Die Preisaufschläge galten als kurzfristiges Phänomen. In der Zwischenzeit wird diese Sichtweise jedoch immer mehr angezweifelt, demzufolge gerät das Anheben der Leitzinsen wieder in den Fokus. Die Fed nimmt in dieser Trendwende eine führende Rolle ein, indem sie im Dezember das Ende der ultraexpansiven Geldpolitik angekündigt hatte. Für das Jahr 2022 wird erwartet, dass die US-Notenbank den Leitzinssatz von aktuell 0,25% auf 1,25 bis 1,50% erhöhen wird. Im Februar hat sich die EZB-Chefin Lagarde im Rahmen der monatlichen EZB-Sitzung bereit erklärt, auch die Leitzinsen in der Eurozone zu erhöhen, falls die Inflation auf diesen Höchstwerten anhalten sollte. Beide Notenbanken haben gleichzeitig bereits angefangen, die Anleihenkäufe (Tapering) zu reduzieren. Die BoE hat ihre Leitzinsen schon zweimal angehoben und befindet sich an der Spitze des globalen Zinserhöhungszyklus unter den G10-Zentralbanken. In einer etwas komfortableren Situation befindet sich aktuell die Schweizerische Nationalbank, da der Anstieg des schweizerischen Preisniveaus unter 2% liegt. Die EZB wird höchstwahrscheinlich Ende Jahr die Zinswende einläuten; das ermöglicht es auch der SNB, ihre Leitzinsen zu erhöhen, weshalb wir für das nächste Jahr auch von einer Erhöhung ausgehen.

Was sind die Auswirkungen auf die Finanzmärkte?

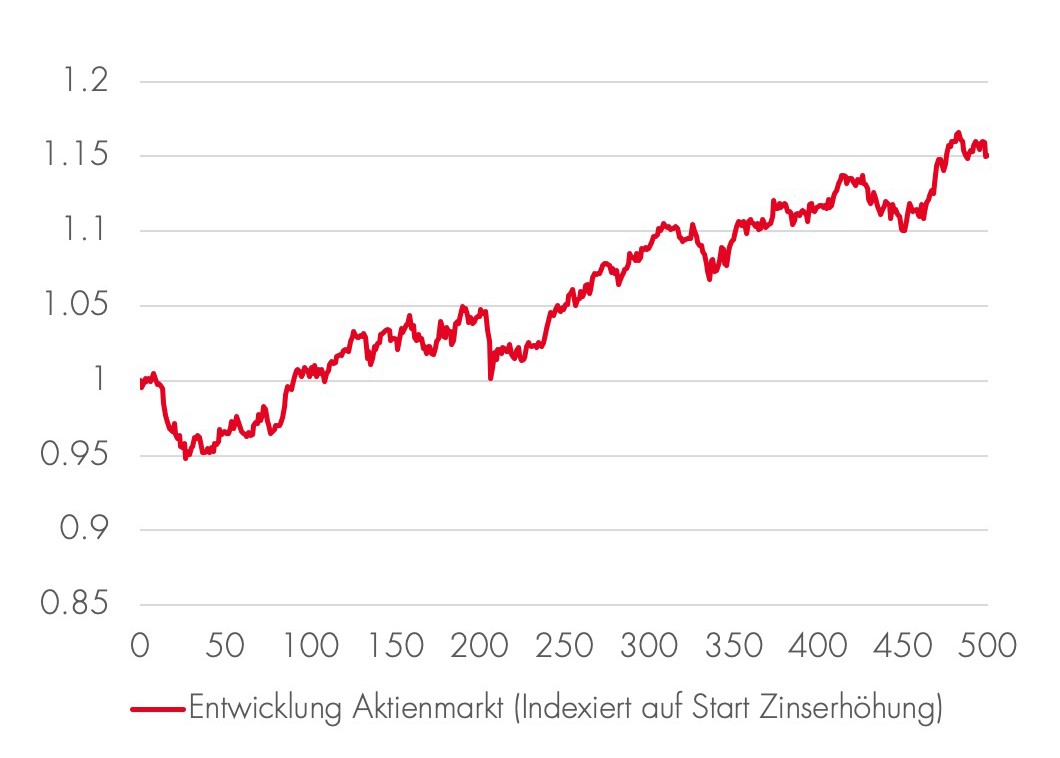

Diese globale Beschleunigung der Zinsanhebungen hat zu Renditesteigerungen der 10-Jahres Staatsanleihen geführt. Die Verkaufswelle der Obligationen hat praktisch alle Hauptwährungen, darunter USD und EUR, betroffen. Nicht nur Unternehmensanleihen wurden verkauft, sondern auch sichere Staatsanleihen mit längeren Laufzeiten und Aktien. Die Normalisierung der Geldpolitik ist ein notwendiger Anpassungsprozess, um das Wirtschaftswachstum zu unterstützen und allfällige inflationäre Tendenzen zu bremsen. Zusammenfassend lässt sich festhalten, dass der Zinssteigerungszyklus weitergehen dürfte. In dieser Phase sollte man Obligationen mit langen Laufzeiten vermeiden und eher Einzelobligationen oder Bondfonds mit kürzerer Duration bevorzugen. Als Alternative bietet sich in der aktuellen Situation auch eine Investition in Obligationenfonds an, die in inflationsgeschützte Anleihen investieren. Bei den Aktien zeigt der Blick in die Vergangenheit, dass die Aktienmärkte mit Zinserhöhungen und Inflation ganz gut zurechtkamen, solange sie von Wachstum begleitet waren (siehe Grafik). Innerhalb der Aktien sollte man aber auf die Bewertungen achten. In Phasen von höheren Zinsen sind Aktien zu bevorzugen, die eine tiefe Bewertung haben, sogenannte Value-Aktien.

Grafik: Aktienmarkt während der Zinserhöhungszyklen seit 1990 (x-Achse = Tage seit Startpunkt Zinserhöhung)

Quelle: Refinitiv, Glarner Kantonalbank